パイオニア株式会社(本社:東京都文京区、代表取締役 兼 社長執行役員:小谷 進)は2月9日、平成30年3月期・第3四半期の決算概要を発表した。

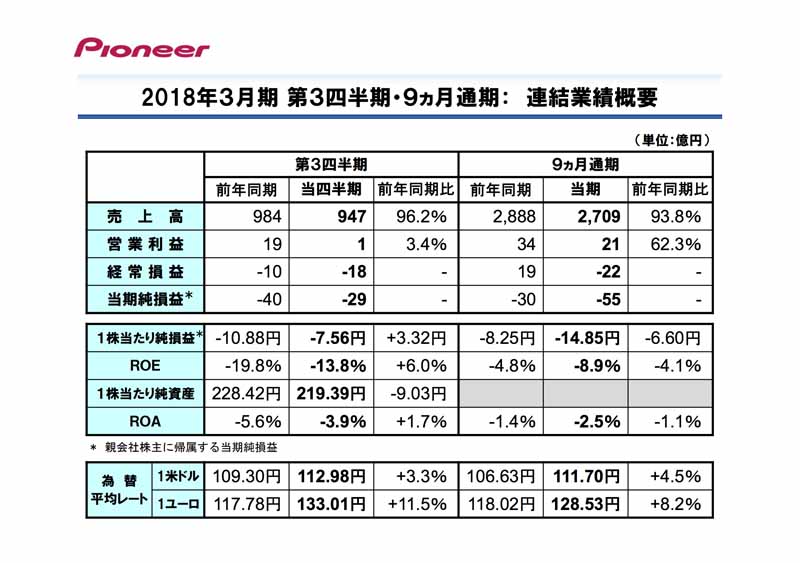

それによると営業利益は、同前年同月比約19億円から約1億円。経常損益は同約10億円の赤字から約18億円の赤字へ。当期純損失は約40億円の赤字から約29億円への赤字なるなどの数字が明らかになった。

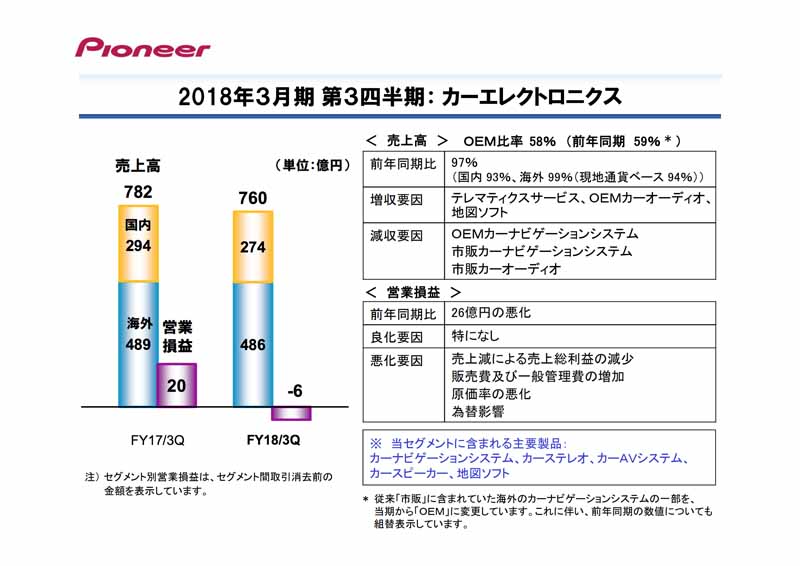

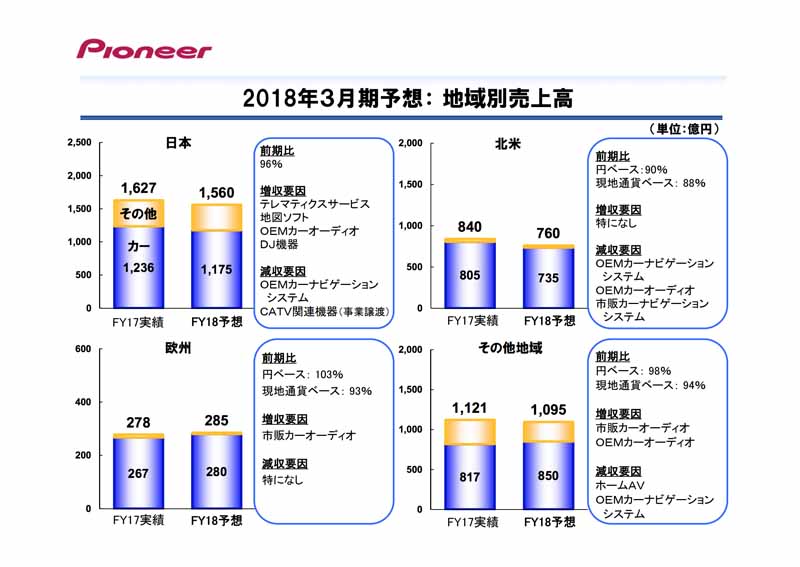

具体的には、為替分野に於ける円安効果(平均レートで前年同期比、米ドル3.3%円安の1米ドル=112円98銭、ユーロ11.5%円安の1ユーロ=133円01銭)が出るなかで、カーナビゲーションシステム(北米・欧州減少)や、カーオーディオ(北米減少)の減少を筆頭としたカーエレクトロニクス分野の事業売上が減少。

さらにCATV関連機器事業の譲渡影響もあり連結売上高は、前年同期比96.2%(984億円)にあたる約947億円に留まった。

第3四半期累計(4〜12月)の売上高は、前年同月比93.8%(2888億円)にあたる2709億円。営業利益は同約34億円から約21億円、経常損益は同約19億円からマイナス21億円の赤字へ。当期純損失も同30億円の赤字だったものがさらに55億円へと赤字幅が拡大した。

事業別の内容では、市販事業で自動車保険向け等のテレマティクスサービスは前年同期並み、OEM事業で中国並びに日本国内のカーオーディオ事業が増加したが、対して国内のカーナビゲーションシステム事業が芳しくなかったことで減収となっている。

国内外別の売上を見ると、国内のカーエレクトロニクス分野が6.8%減収の約274億円、海外は若干割れたものの前年同期並みの約486億円となり、営業損益は「為替影響」「原価率悪化」「売上減」により前年同期の20億6百万円の利益を確保できていた水準から6億9百万円の損失となっている。

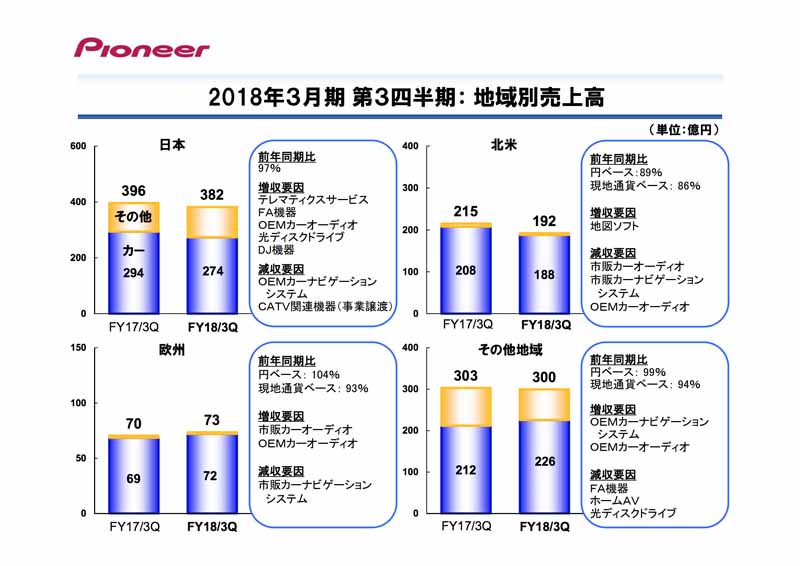

その他の売上で国内はホームAV分野の減少で、前年同期比7.1%減収の187億円となった。海外では売上高で約79億円と、前年同期の99億円から大幅に下回っている。

結果、国内外別売上は国内が6.0%台の増収、海外が20%台の減収。営業利益は前年同期比37.7%減益。当期純損益は前年同期の30億2千8百万円の損失から55億5百万円の損失となった。負債も借入金が増加した。

パイオニアでは海外に於ける苦境の要因のひとつとして、当初2017年2月発売を予定していたAVシステム「AVH」シリーズの導入が9月にずれ込んだことで、全米の3000店近い販売店への新製品の浸透未達などを挙げている。

一方、第4四半期については新興国市場が持ち直して回復基調に入っていること。テレマティクス向け保険ビジネスが追加オーダーを得て利益を確保できる見通しがついたことなどの明るさが見えているとしている。

また経営の中期的視点では、先の地図および位置情報サービスのグローバルプロバイダーであるHERE Technologies社との連携の足掛かりにもなった期待の自動運転車向け3D-LiDAR分野について、第1次試作品の供給を開始し、2018年中に提供予定の2次試作品の開発を進めているとする。

ただ一方で、各種パートナー企業からの搭載機能の要請に応えるためには、社内リソースの不足を課題に挙げている。

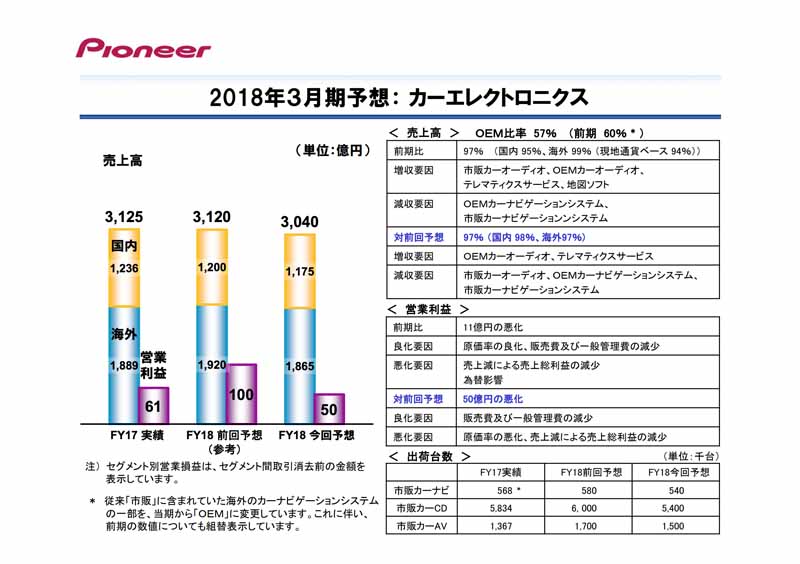

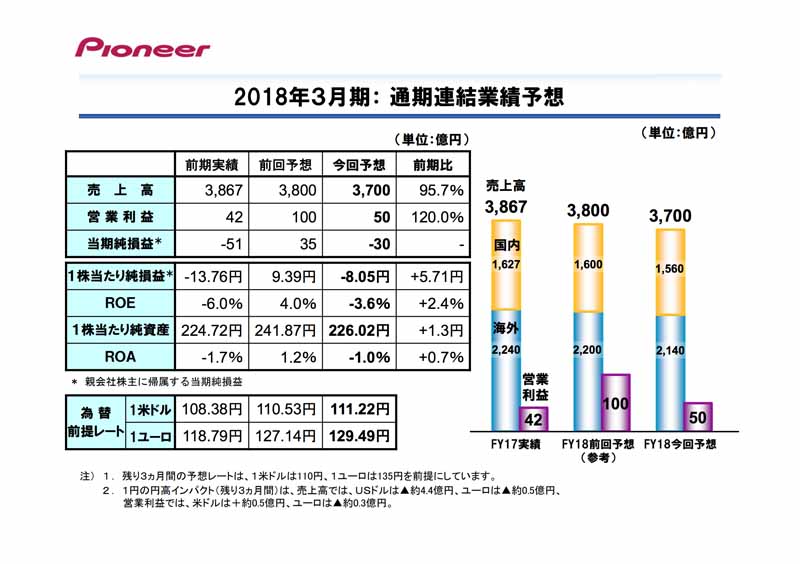

今期決算発表で同社は、これら現段階の業績進捗の停滞を受け、通期の連結業績予想の売上高を、前回予想時の3800億円から700億円に。

営業利益も半減となる50億円に、純利益についても前回35億円の黒字としていたものを当期純損失マイナス30億円に下方修正。この結果、当初未定としていた平成30年3月31日を基準日とする期末配当を、前期に引き続き無配とした。