半導体製造装置市場は2027年に過去最高の1,560億ドルへ到達

SEMI(本部:米国カリフォルニア州ミルピタス)は12月15日(米国時間)、半導体製造サプライチェーンの国際展示会「SEMICON Japan 2025![]() (東京ビッグサイトに於いて12月17日から19日まで開催)」に於いて、世界半導体製造装置の2025年末市場予測を発表し、2025年の装置メーカーによる半導体製造装置世界の売上高は、前年比13.7%増の1,330億ドルに達し、過去最高を記録すると予測した。

(東京ビッグサイトに於いて12月17日から19日まで開催)」に於いて、世界半導体製造装置の2025年末市場予測を発表し、2025年の装置メーカーによる半導体製造装置世界の売上高は、前年比13.7%増の1,330億ドルに達し、過去最高を記録すると予測した。

半導体製造装置市場は、予測期間の今後2年間に亘り継続的に成長し、2026年には1,450億ドル、2027年には1,560億ドルに達する見込み。この成長を大きく牽引するのは、先端ロジック、メモリ、先進パッケージング技術の導入、AI関連投資など。

SEMIのプレジデント兼CEOであるAjit Manocha氏(アジット・マノチャ)は、「世界の半導体製造装置の売上は堅調であり、前工程と後工程の両セグメントで3年連続の成長をして、2027年には初めて1,500億ドルを突破する見通しです。AI需要を支える投資は7月に年央予測を発表して以降、予想以上に活発化しており、全セグメントの予測を上方修正するに至りました」と述べた。

セグメント別予測は以下の通り

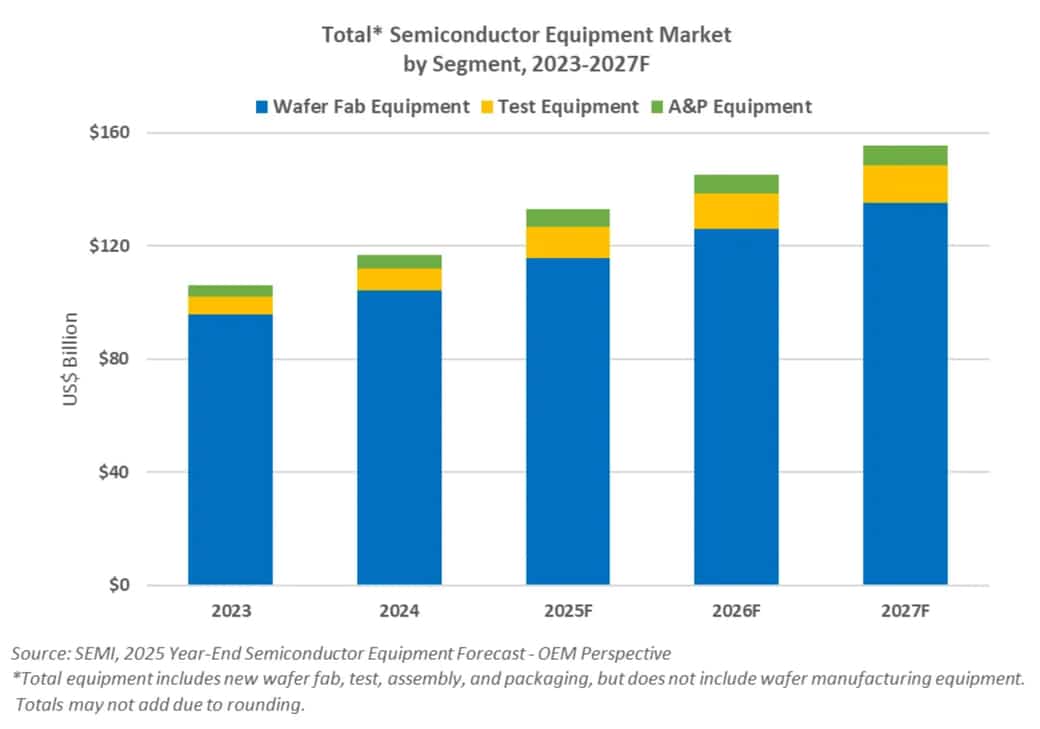

ウェーハプロセス処理装置、ファブ設備装置、マスク/レチクル製造装置を含むウェーハファブ装置(WFE)セグメントは、昨年1,040億ドルと過去最高の売上を記録したが、2025年には11.0%増の1,157億ドルに達すると予測される。

これは前回の2025年末予測の1,108億ドルを上方修正するもので、AIコンピューティングを支えるDRAM及び高帯域メモリ(HBM)への投資が予想以上に活発化していることが反映されている。なお中国の継続的な生産能力拡大もWFE需要に大きく寄与する。

今後の見通しでは、デバイスメーカーによる先進ロジック・メモリ技術への支出増加に伴い、WFEセグメントの売上高は2026年に9.0%、2027年に7.3%拡大し、1,352億ドルに達すると予測した。

後工程装置セグメントは、2024年に始まった力強い回復の持続が予想されるという。半導体テスト装置の売上高は2025年に48.1%急増して112億ドルに達し、組立・パッケージング(A&P)装置の売上高は19.6%増加して64億ドルに達することが予測した。

この成長は継続し、テスト装置の売上高は2026年に12.0%、2027年に7.1%の増加が、A&Pの売上高は2026年に9.2%、2027年に6.9%の成長が見込まれる。これを下支えしているのは、デバイス構造の複雑化、先進的かつヘテロジニアスなパッケージング採用の加速、AIおよびHBMチップに対する厳しい性能要件となる。

これらの成長要因は、民生、車載、産業向け需要の低迷によって部分的に相殺されており、それが、テストおよびパッケージングの主要セグメントのいくつかに重くのしかかっている。

出所:SEMI半導体製造装置市場統計レポート年間購読(EMDS)、2025年12月

※装置(新品)には、ウェーハファブ装置、テスト装置、組み立ておよびパッケージング装置が含まれており、ウェーハ製造装置は含まれない。また数字を丸めているため、合計値が一致しない場合がある。

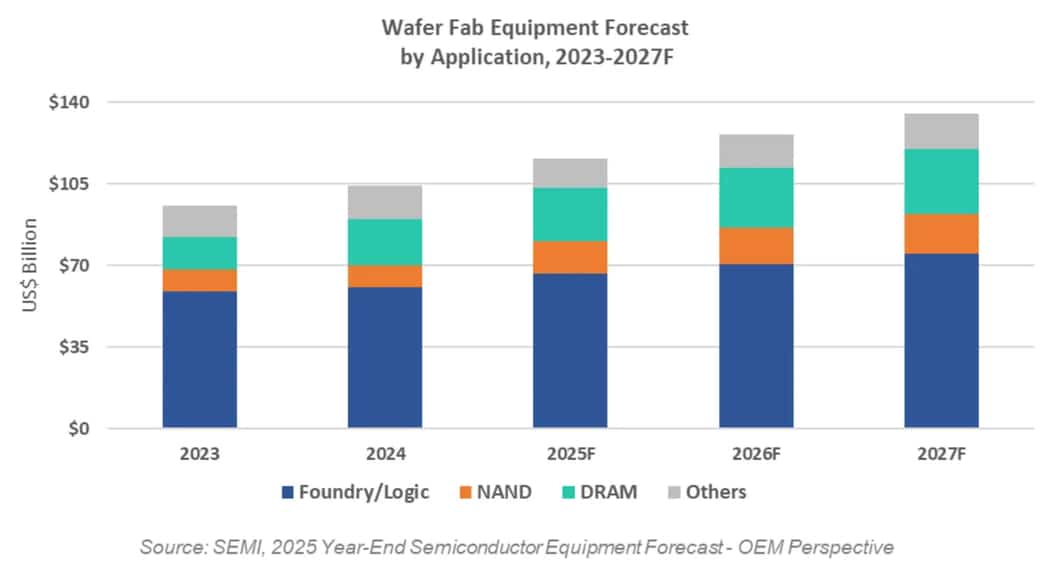

ウェーハファブ装置のアプリケーション別予測は以下の通り

WFEのファウンドリおよびロジックアプリケーション向け売上高は、先進ノードに対する堅調な投資に支えられて、2025年には前年比9.8%増の666億ドルに達する見込み。

デバイスメーカー各社が、AIアクセラレータ、高性能コンピューティング、プレミアムモバイルプロセッサ向けの生産能力を拡充することで、このセグメントは2026年には5.5%、2027年には6.9%の成長をして、752億ドルに達すると予測。業界は2nmのゲート・オール・アラウンド(GAA)量産化へと向かっており、最先端技術への投資比重がますます高まっている。

メモリ関連の設備投資は、AI導入を支えるHBM需要の増加と継続的な技術移行を原動力として、2027年まで大幅な拡大が続く見通し。

NAND装置市場は、3D NAND積層技術の進歩と先端層数と主流層数の双方の容量拡大を背景に、2025年には45.4%増の140億ドル、2026年には12.7%増の157億ドル、2027年には7.3%増の169億ドルへと成長する見込み。

DRAM装置の売上高は、メモリメーカー各社がAI・データセンター需要に対応してHBMの増産と微細化を進めることで、2025年に前年比15.4%増の225億ドルに達し、2026年と2027年にはそれぞれ15.1%、7.8%の成長が見込まれている。

地域別予測は以下の通り

中国、台湾、韓国は2027年まで装置投資の上位3ヵ国を維持すると予想される。中国は予測の期間中、国内デバイスメーカー各社が成熟プロセスおよび特定の先進ノードへの投資を継続し、首位を維持する見込み、対して2026年以降は成長が鈍化し売上高は次第に減るとした。

台湾では、AIおよび高性能コンピューティングに向けた大規模な最先端生産能力の増強により、2025年の設備投資は堅調に推移する見込み。一方、韓国ではHBMを含む先進メモリ技術への多額の投資が装置売上を支えている。その他の地域では、政府のインセンティブ、地域化への取り組み、また特殊用途製品の生産能力拡大により、2026年と2027年の投資増加が予測される。

なお上記SEMIの予測は、主要装置サプライヤーの集団的見解、世界半導体製造装置市場統計(WWSEMS)およびWorld Fab Forecastのデータに基づいている。

Amazon Prime video / Amazon AD

「ザ・イノベイター」車で世界を創った男たち (字幕版)

– 欧州で生まれ、アメリカの礎を築き、

日本の躍進を支えた自動車産業の歴史を辿る –

![]()