マツダ株式会社(本社:広島県安芸郡府中町、社長:小飼雅道 以下、マツダ)は2月2日、2017年3月期の第3四半期累計(2016年4-12月)決算を発表した。そのなかで同社は、2017年3月期の通期業績予想を下方修正している。

ちなみに現在、同社の車両販売体制は国内環境で15%、海外環境で85%であるものの、生産に関する比率は国内が約60%、海外が約40%であり、かつ国内生産の約8割を輸出に回している。

加えて直近では、円高並びにトランプ政権の国境政策に起因するメキシコ生産工場の影響などの複合要因で、同社独自のV字回復シナリオが不透明になりつつある。

同社発表概要は以下の通り

1.当該第3四半期決算に関する定性的内容

(1)経営成績

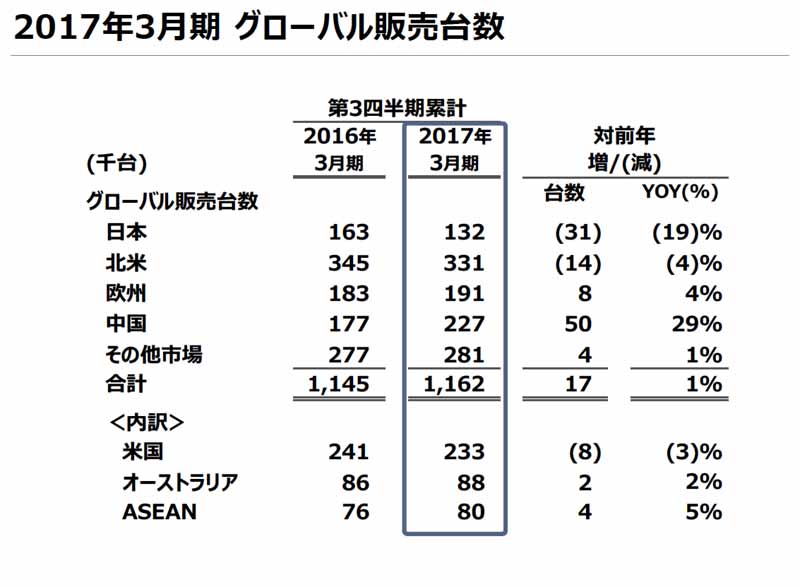

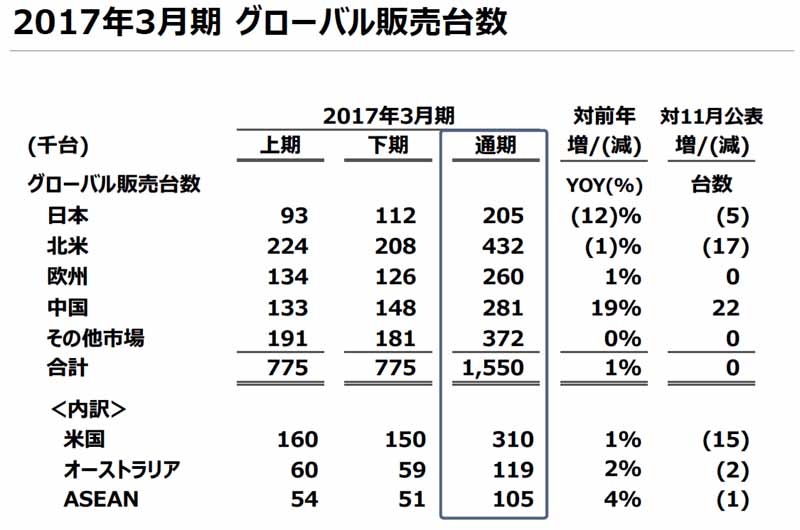

当該第3四半期連結会計期間のグローバル販売台数は、「CX-3」、新型「マツダ CX-9」、中国に導入した新型「マツダ CX-4」などのクロスオーバー系車種の販売拡大により、前年同期比1.5%増の1,162千台となった。さらに具体的な市場別の販売台数は、以下の通りとなる。

<日本>

他社との競合等により、前年同期比19.0%減の132千台となっている。投入車両として足元では、昨年11月に「デミオ」と「CX-3」の商品改良モデルを投入し、また12月には新型「ロードスター RF」の販売を開始した。

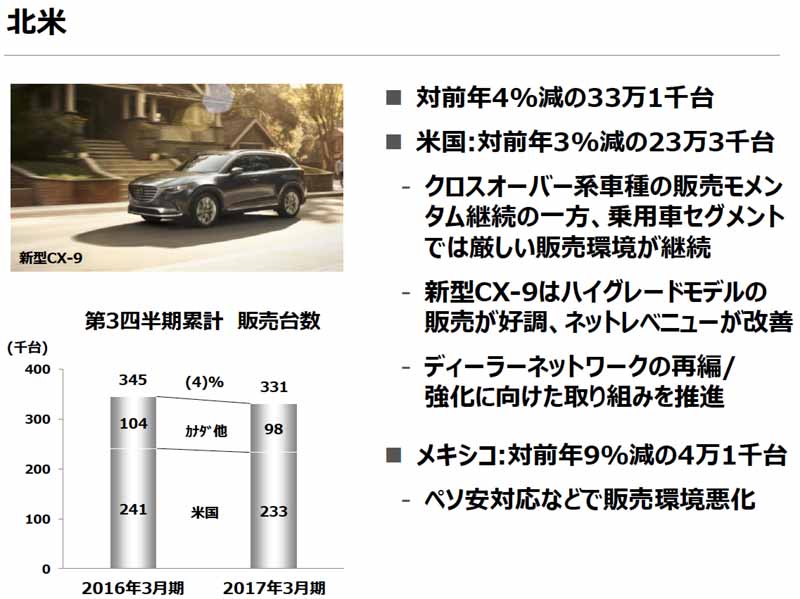

<北米>

米国では、新型「CX-9」や「CX-3」などのクロスオーバー系車種の販売が順調であった一方で、セダン系車種の台数減等により、前年同期を下回った。

また、メキシコに於いて為替の悪化等により、厳しい販売環境が続いたことから、北米全体で前年同期比4.2%減の331千台となった。

<欧州>

主要市場であるドイツを中心に、販売が好調に推移し、ロシアで需要縮小の影響が見られたものの、欧州全体では前年同期比4.1%増の191千台となった。

車種別では、堅調な販売が続く「CX-3」のほか、「MX-5」が販売増加に貢献した。

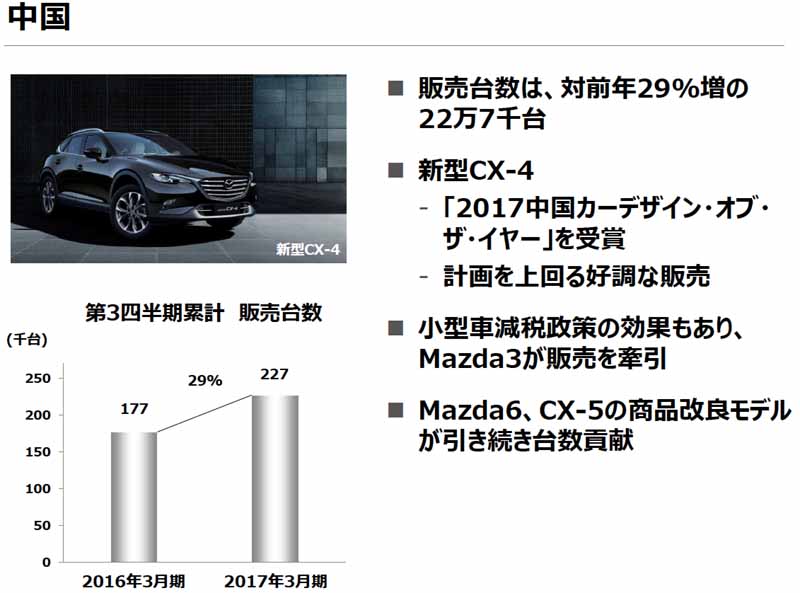

<中国>

導入以来好調な販売が続く新型「CX-4」が台数貢献したほか、小型車減税政策の効果継続により「Mazda3(日本名:マツダ アクセラ)」の販売台数が増加したことから、前年同期比28.7%増の227千台の販売となっている。

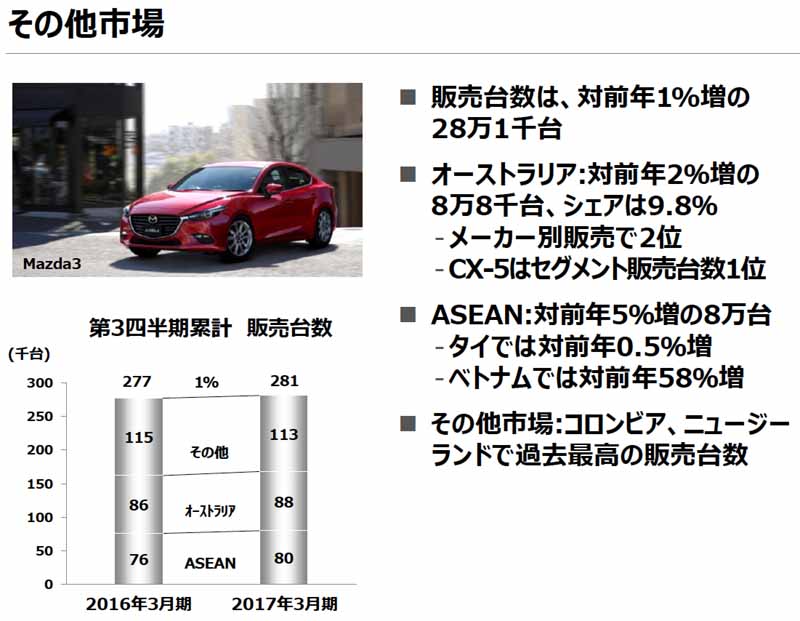

<その他の市場>

主要市場のオーストラリアでは、「マツダ CX-5」がセグメント別販売台数で1位を獲得するなど、前年同期を上回る販売を達成した。

一方ASEAN市場では、ベトナムなどで販売が大幅に増加したほか、その他の市場に於いても、コロンビアやニュージーランドなどで過去最高の販売を記録したことにより、全体で前年同期比1.4%増の281千台となった。

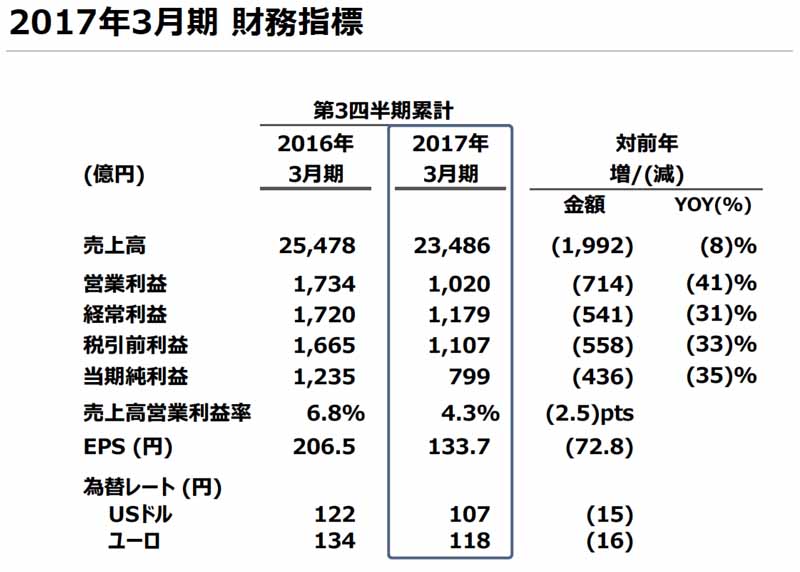

当該第3四半期連結累計期間に於ける同社の連結業績は、売上高については為替相場の円高影響等により、2兆3,486億円(前年同期比1,992億円減、7.8%減)となった。

営業利益は、「モノ造り革新」によるコスト改善などの取組みを強化したものの、為替影響等により、1,020億円(前年同期比714億円減、41.2%減)となり、経常利益は1,179億円(前年同期比541億円減、31.4%減)、親会社株主に帰属する四半期純利益は799億円(前年同期比435億円減、35.3%減)となっている。

なおセグメントの業績は、次のとおりとなった。

日本は売上高が1兆9,897億円(前年同期比1,456億円減、6.8%減)、セグメント別営業利益(以下、営業利益)は561億円(前年同期比748億円減、57.2%減)となった。

北米は、売上高が9,777億円(前年同期比1,235億円減、11.2%減)、営業利益は248億円(前年同期比16億円減、6.0%減)、欧州は売上高が4,520億円(前年同期比680億円減、13.1%減)、営業利益は33億円(前年同期比34億円減、51.0%減)、その他の地域は売上高が4,287億円(前年同期比137億円減、3.1%減)、営業利益は199億円(前年同期比11億円増、6.1%増)となっている。

(2)財政状態に関する内容(資産、負債及び純資産の状況)

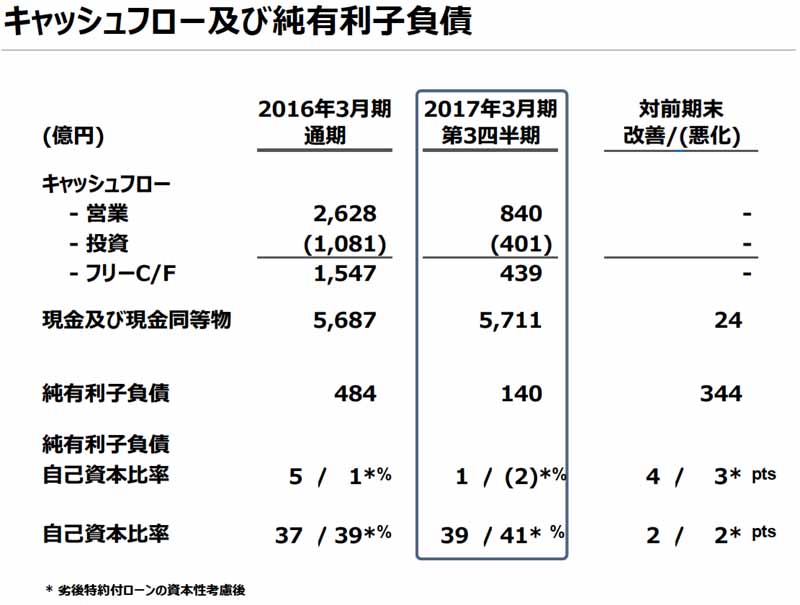

当該第3四半期連結会計期間末の総資産は、前連結会計年度末より138億円増加し、2兆5,623億円となった。

負債合計は、前連結会計年度末より448億円減少し、1兆5,269億円となった。一方有利子負債は、前連結会計年度末より320億円減少し、5,852億円となった。

有利子負債から現金及び現金同等物の四半期末残高を除いた純有利子負債は、前連結会計年度より344億円減少し、140億円となった。結果、純有利子負債自己資本比率は、前連結会計年度末より3.7ポイント改善し、1.4%となっている。

純資産は、前連結会計年度末より586億円増加し、1兆353億円。自己資本比率は、前連結会計年度末より2.0ポイント増加し、39.4%(劣後特約付ローンの資本性考慮後40.7%)となった。

(2−1)キャッシュ・フローの状況

当該第3四半期連結会計期間末に於ける現金及び現金同等物は、前連結会計年度末より24億円増加し、5,711億円となった。

営業活動によるキャッシュ・フローは、税金等調整前四半期純利益1,107億円等により、840億円の増加(前年同期は1,686億円の増加)となった。

投資活動によるキャッシュ・フローは、有形固定資産の取得による支出611億円に対し、定期預金の払戻しによる収入等があったことにより、401億円の減少(前年同期は580億円の減少)となった。

これらの結果、連結フリー・キャッシュ・フロー(営業活動によるキャッシュ・フローと投資活動によるキャッシュ・フローの合計)は、439億円の増加(前年同期は1,106億円の増加)となっている。

加えて財務活動によるキャッシュ・フローは、借入金の返済や配当金の支払等により532億円の減少(前年同期は453億円の減少)としている。

(3)連結業績予想などの将来予測

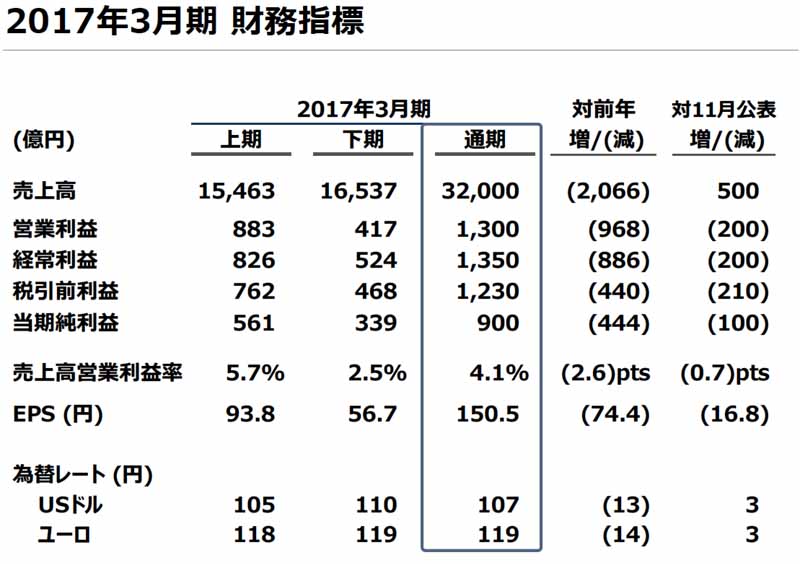

結果、同社は最近の業績動向を踏まえ、平成28年11月2日に公表した業績予想を修正した。

連結業績の見通し

通期/前期比

売上高:3兆2,000億円 △6.1%

営業利益:1,300億円 △42.7%

経常利益:1,350億円 △39.6%

親会社株主に帰属する当期純利益 900億円 △33.0%

※為替レート前提 :1米ドル 107円、1ユーロ 119円

(第4四半期 :1米ドル 110円、1ユーロ 120円)