グローバル全体のコア営業利益は第4四半期4億7900万ドル、2016年度通期で過去最高となる20億ドルに

ザ・グッドイヤー・タイヤ・アンド・ラバー・カンパニー(Goodyear Tire and Rubber Company・本社:米オハイオ州アクロン、CEO:リチャード・J・クレイマー、以下グッドイヤー)は2017年2月8日、2016年度の第4四半期および通期実績を発表した。

この発表の壇上に於いてグッドイヤーの会長兼CEOであるリッチ・クレーマー氏は、「グッドイヤーはグローバル全体で2016年度、堅調に純利益をあげ、コア営業利益も過去最高を達成しました。

主に牽引したのは好調だったアメリカ・リージョン事業とアジア太平洋リージョンの乗用車用タイヤ事業です。

これはグッドイヤーが持続可能な収益力を保ち、規律をもって戦略を進めていることの現われと云えるでしょう。

また来る2017年度には、原材料費上昇が大きな向かい風となることが予想されます。

と云うのは現在のグッドイヤーにはイノベーションの先陣力、高い評価をいただいている商品があり、そして世界的なブランド力があり、それらがタイヤ業界をリードする価値の提案力に結びついてきました。

それらが他に先んじる競争力を生み出しており、この強みを背景に原材料費の上昇にも対応してきた実績があるからです。

従って我々は自信をもって、市場の主なセグメントで収益力ある成長を目指した事業戦略を今後も継続します。

そして、ターゲット2020(2020年までを見据えた目標)の達成も確信しています」と語った。

2016年度通期の一株当たり利益は4.74ドルで323%増。調整済一株当たり利益は4.00ドルで20%増

【成績概要を俯瞰して捉えた背景】

このようにクレーマー氏が直近実績を踏まえて、未来の可能性を語るなか、グッドイヤーの第4四半期の売上げに関しては37億ドルとなり、同成績は前年同時期の41億ドルから減少することになった。

こうした減少要因としてグッドイヤーは、同社傘下にあったベネズエラ子会社の非連結化の影響が今期の多くの成績に関わり、最も大きな成果の押下げ要因となったとしている。

【製品製造・販売を切り口として見た場合の背景】

例えば、これを製品販売の具体的数値で見ると、タイヤ売上総数は4110万本で、対2015年度比2%減となった。補修用タイヤの出荷本数は1%減、新車装着用タイヤの出荷本数は7%減となった。

これは米国の商用トラック用タイヤ市場の軟調が押下げ要因となったためであるのだが、結果、グッドイヤーの2016年度第4四半期の純利益は5億6100万ドル (1株当たり2.14ドル)となり、前年同時期の純損失3億8000万ドル(1株当たり1.42ドル)と対比する形となっている。

こうした成績についても前年度、先の通りベネズエラ子会社の非連結化に伴う費用によるマイナス要因があるとしており、2016年第4四半期の調整済純利益は2億4900万ドル (1株当たり0.95ドル)に対して、2015年同時期は2億5700万ドル (1株当たり0.93ドル)だった。1株当たり純利益は希釈化されたとする。

営業キャッシュフローは2016年度通期で15億ドル。但し価格構成対原材料費の低下・販売本数減・ベネズエラ子会社の非連結化などのマイナス要因がそれを上回る

【営業利益を俯瞰した背景】

今期これらをバランスシートに反映したグッドイヤーは、2016年第4四半期の営業利益を、グローバル全体で4億7900万ドルと発表した。なお前年同時期は4億8000万ドルである。

この理由について同社では、2016年度の営業利益に対して正味コスト節約額がプラスに作用したものの、価格構成対原材料費の低下、販売本数減の他、ここでもベネズエラ子会社の非連結化などのマイナス要因が上回る結果となったとしている。

なお上記参考として、前年同時期のベネズエラ要因を除いたコア営業利益は4億5800万ドルであったとしている。

【2016年度通期実績を考える】

同社によると2016年度通期に於けるグッドイヤーの売上は152億ドルで、2015年度比で8%減。押下げ要因は、ベネズエラ子会社の非連結化と不利な為替換算にあると云う。

この間のタイヤ本数は合計1億6610万本で、2015年度に対して実質的に変化はない。

補修用タイヤの出荷本数は2%増、新車装着用タイヤ本数は4%減。ベネズエラ子会社の非連結化要因を除くと本数は1%増となっていると云う。

グッドイヤーの2016年度通期の純利益は13億ドル (1株当たり4.74ドル)で、前年度の3億700万ドル(1株当たり1.12ドル)から上昇した。

この押上げ要因は主に、2015年度に発生したベネズエラ子会社の非連結化関連費用と、外国税評価引当金のリリースにともなう2016年度の法人税額の低減化であるとする。

結果、2016年度通期の調整済純利益は11億ドル (1株当たり4.00ドル)で、前年同時期の9億600万ドル (1株当たり3.32ドル)に対して増でした。1株当たりの額は希釈化された。

そしてグッドイヤーは2016年度のグローバル全体の通期営業利益として20億ドル、前年度比で2%減という数値を割り出している。

またやはり、ここでも押下げ要因の説明として語られているのは、ベネズエラ子会社の非連結化。2015年度についてベネズエラ要因を除いたグローバル全体のコア営業利益は19億ドルとした。

米国地域は第4四半期で過去最高の営業利益2億9500万ドル、営業利益率14.3%に

【各リージョン(地域)の実績】

アメリカ・リージョン

アメリカ・リージョンの2016年度第4四半期の売上は前年同期比11%減の21億ドルとなった。これはタイヤ本数の5%減およびベネズエラ子会社の非連結化が反映された格好になるため。

補修用タイヤの出荷本数は3%減、新車装着用タイヤの本数は12%減。ベネズエラ子会社非連結化の影響を除くと、タイヤ本数は3%減だった。

2016年度第4四半期の営業利益は2億9500万ドルで、前年同期比で4%増となり、過去最高を記録。

北米・南米エリアを総括したなかでの主な押上げ要因は、乗用車用タイヤ事業の力強い実績であった。一方で軟調だった商用トラック用タイヤ事業と、ベネズエラ子会社の非連結化で一部その実績は差し引かれているとする。

但しここではコスト節減策および価格構成対原材料費の良化が幾分プラス要因となったとしており、販売本数減によりプラス幅は一部縮小したとも云う。

つまるところアメリカ・リージョンの成績は、ベネズエラ子会社非連結化の影響を受けて、第4四半期は本数にして30万本減、売上にして1億6700万ドル減、営業利益で2200万ドル減となった。

アジア太平洋リージョンは第4四半期として過去最高となる、営業利益1億300万ドル、営業利益率18.8%達成

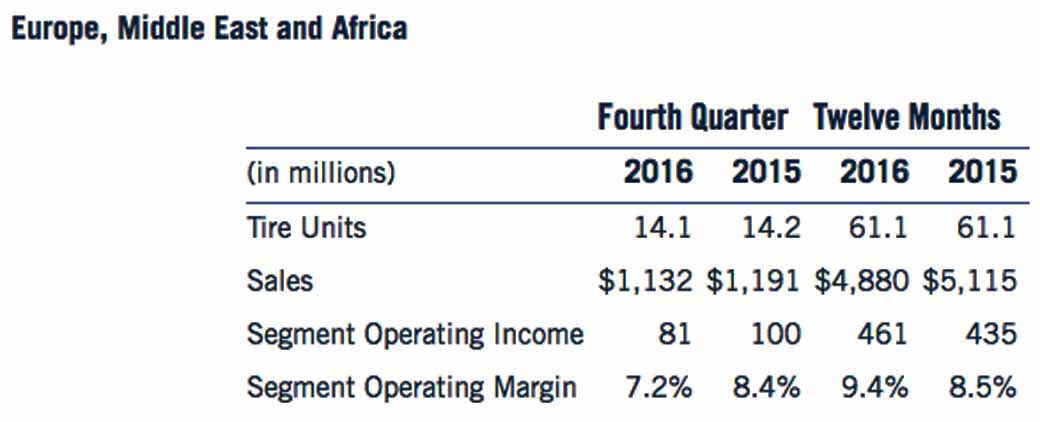

EMEA(欧州・中東・アフリカ)リージョン

EMEAリージョンの第4四半期売上は11億ドルで、前年同期比5%減。

この成績となったことによる最も大きな押下げ要因は、不利な為替換算と販売本数の1%減にある。

実際、補修用タイヤの出荷本数は1%増であったものの、新車装着用タイヤの出荷本数は5%減少した。

結果、EMEA地域の2016年度第4四半期の営業利益は8100万ドルで、前年同期比19%減。

ここでの主な押下げ要因は、価格構成対原材料費の低下、不利な為替換算、販売本数減の影響であると結んでいる。

アジア太平洋(AP)リージョン

アジア太平洋(AP)リージョンの2016年第4四半期の売上は、前年同期比2%減の5億4800万ドルとなった。

このエリアで押下げ要因となったのは市場に於ける不利な為替換算であるとする。

そんな為替要因により、タイヤ販売本数1%増を上回るマイナス要因が発生。補修用タイヤの出荷本数は3%増で、新車装着用タイヤの本数は2%減という結果に終わった。

同エリアの成績をまとめると、2016年度第4四半期の営業利益は1億300万ドル、前年同期比7%増で過去最高値を記録。

しかし主な押上げ力となった要因が存在しており、それは加工費低下とタイヤ本数の増大にあった。ただし価格構成対原材料費の低下を受けて、一部この要因影響は差し引かれている。

グッドイヤーが、2020年までの目標・資本配分計画を確認、自社株買戻し額10億ドル上積みの承認

財務目標

引き続く原材料価格の上昇ならびに一定の顧客との価格に関する契約内容調整のタイミングを受けて、グッドイヤーは2017年度の営業利益をグローバル全体で2016年度と同レベルを予測している。

そしてグッドイヤーは、2016年9月15日に発表した2020年までの目標および経営資源配分計画についても改めて確認している。

株主様への配当プログラム

具体的にグッドイヤーは、2016年12月1日に四半期分の配当として1株当たり10セントを支払った。

役員会は2017年2月1日時点の登録株主に対して、2017年3月1日に四半期分の配当を1株当たり10セント支払うことを発表。

それ以前に発表した11億ドルの自社株買いプログラムの一環として、グッドイヤーは2016年度第4四半期中に普通株980万株を3億ドルで買戻した。

ちなみに2016年度通期について、グッドイヤーは1670万株を5億ドルで買い戻している。なお2014年以来、同プログラムを通じて3120万株が9億1300万ドルで買戻されてきた。

2017年2月2日、役員会は同プログラムを通じた買い入れの10億ドル増額を承認し、総額を21億ドルとした。

日本グッドイヤー株式会社について

日本グッドイヤー株式会社は1952年創立。国産および輸入品のグッドイヤーブランドのタイヤを、補修用タイヤ市場で販売している。

また日本グッドイヤー関連会社の日本ジャイアントタイヤ株式会社は、土木建築車両用・重機用オフロードタイヤを兵庫県たつの市の工場で生産しており、その全量を海外に向けて輸出している。

またグッドイヤーは日本に於いては、航空機用タイヤのマーケティングと販売も行っている。

日本グッドイヤー株式会社の詳報は同社Webサイトへ :http://www.goodyear.co.jp/ ![]()

米グッドイヤー・タイヤ・アンド・ラバー・カンパニー詳報は関連Webサイトへ :https://corporate.goodyear.com/en-US/media/news/goodyear_reports_fou.html ![]()